住宅と税金・・・認定住宅等を新築した場合の所得税額の特別控除

前回、5月28日にお知らせでご紹介しましたが、住宅の省エネを推進するための誘導策が数多く実施されており、

耐震やバリアフリーといったテーマよりも資金的支援が手厚くなっています。

2022年における省エネ関連のお得情報・・・今回は、「認定住宅等を新築した場合の所得税額の特別控除」について紹介します。

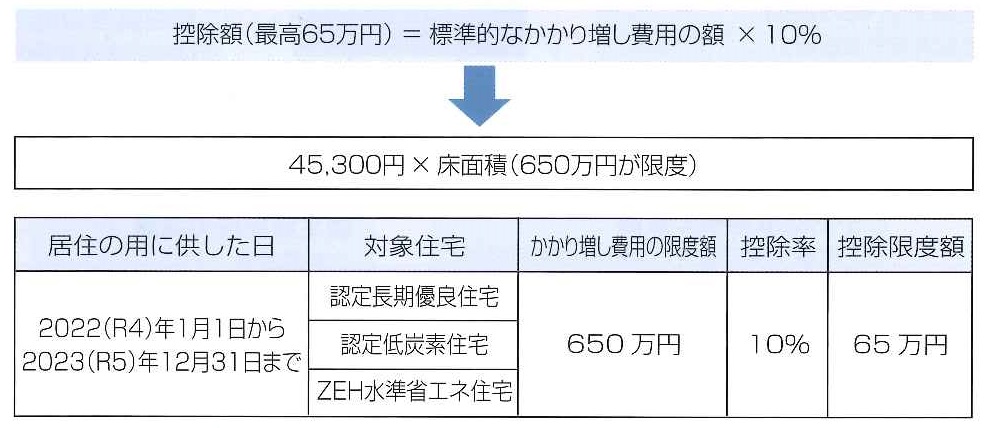

認定住宅等を新築した場合の所得税額の特別控除 2023(H5)年12月31日まで

( 認定長期優良住宅・認定低炭素住宅・ZEH水準省エネ住宅)

認定長期優良住宅認定低炭素住宅・ZEH水準省エネ住宅を新築または取得し、 新築または取得から6か月以内に、その者の居住の用に供した場合には、 標準的な性能強化費相当額 (650万円を限度) の10%に相当する金額を、居住した年の所得税額から控除 (居住した年の所得税額から控除しきれない金額がある場合には、 翌年の所得税額から控除)する制度です。

●対象となる建物

長期優良住宅等の普及の促進に関する法律に規定する認定長期優良住宅に該当する家屋で新築または建築後使用されたことのない住宅 (認定長期優良住宅)

都市の低炭素化の促進に関する法律に規定する低炭素建築物に該当する家屋で新築または建築後使用されたことのない住宅(認定低炭素住宅)

日本住宅性能表示基準における断熱等性能等級5 (結露の発生を防止する対策に関する基準を除く)以上かつ一次エネルギー消費量等級6以上の性能を有する住宅 (ZEH水準省エネ住宅)

●適用要件

次のすべての要件を満たすときです。

イ. 新築又は取得の日から6か月以内に居住の用に供していること。

ロ.この税額控除を受ける年分の合計所得金額が、3,000万円以下であること。

ハ. 新築又は取得をした住宅の床面積が50平方メートル以上であり、 床面積の2分の1以上の部分が専ら自己の居住の用に供するものであること。

ニ. 居住の用に供した年とその前後の2年ずつの5年間に、 居住用財産を譲渡した場合の長期譲渡所得の課税の特例及び居住用財産の譲渡所得の特別控除の適用を受けていないこと。

●この減税を受けるための手続き

この規定の適用を受けるためには、入居した年の翌年の3月15日までに所得税の確定申告書に、次に掲げる書類を添付して、納税地の所轄税務署長に提出する必要があります。

(マイナンバー制度導入に伴い、 申告書を提出する際には、マイナンバーの記載及び本人確認書類の提示又は写しの添付が必要となります)

イ 認定長期優良住宅の場合

その家屋に係る長期優良住宅建築等計画の認定通知書の写し

住宅用家屋証明書若しくはその写し又は認定長期優良住宅建築証明書

家屋の登記事項証明書、工事請負契約書の写し、売買契約書の写し

ロ 認定低炭素住宅の場合

その家屋に係る低炭素建築物新築等計画の認定通知書の写し

住宅用家屋証明書若しくはその写し又は認定低炭素住宅建築証明書

家屋の登記事項証明書、工事請負契約書の写し、売買契約書の写し

ハ ZEH水準省エネ住宅の場合

建設住宅性能評価書の写し(※) 又は住宅省エネルギー性能証明書

※断熱等性能評等級5以上および一次エネルギー消費等級6以上のものに限る

家屋の登記事項証明書、工事請負契約書の写し、売買契約書の写し

一定の省エネ性を有することで補助金や税の軽減を受けられますので、活用できるものはもれなく活用しましょう。